Margem será de 40% para celetistas e servidores públicos e 45% para aposentados. Beneficiários de programas sociais terão acesso ao empréstimo

A Câmara dos Deputados aprovou nesta quarta-feira (29) a medida provisória que aumenta o limite de crédito consignado para a maioria dos assalariados brasileiros e autoriza esta modalidade de empréstimo aos que recebem Benefício de Prestação Continuada (BPC), Renda Mensal Vitalícia (RMC) e Auxílio Brasil. A MP segue agora para o Senado.

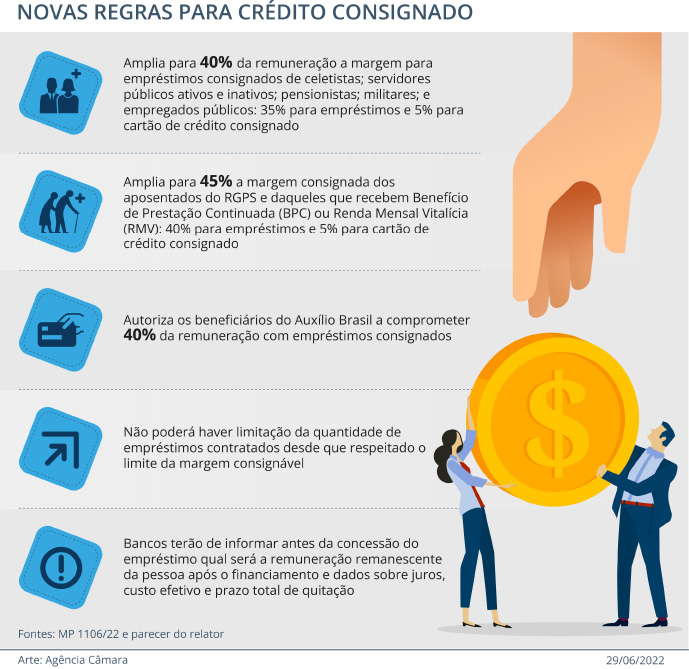

O texto aprovado é o parecer do relator, deputado Bilac Pinto (União-MG), à Medida Provisória 1106/22. O parlamentar ampliou de 35% para 40% a margem consignável dos empregados celetistas, servidores públicos ativos e inativos, pensionistas, militares e empregados públicos.

Aposentados do Regime Geral de Previdência terão a margem ampliada de 40% para 45%, mesmo valor aplicado a quem recebe BPC ou Renda Mensal Vitalícia. Em todos esses casos, 5% é reservado exclusivamente para operações com cartões de crédito consignado.

Para quem recebe Auxílio Brasil, a margem consignável por empréstimos é de 40% do valor do benefício, na forma estabelecida em regulamento. A responsabilidade sobre a dívida não poderá recair sobre a União.

Empréstimo consignado é aquele concedido com desconto automático das parcelas em folha de pagamento ou benefício. A margem consignada é o limite máximo da remuneração que poderá ser comprometida pelo desconto em folha.

Já o cartão de crédito consignado funciona como um cartão de crédito na hora da compra, mas a dívida é descontada automaticamente do salário. Geralmente, os juros das duas modalidades são diferentes.

Bilac Pinto destacou que o crédito no Brasil é caro e que a população está sujeita a juros altos para a maioria dos financiamentos. Já o crédito consignado oferece os menores juros do mercado por ser descontado diretamente do salário ou benefício.

“O crédito consignado, não é segredo, oferece mais segurança ao credor. Como as prestações são descontadas automaticamente da folha de pagamentos, o risco de inadimplência passa a ser menor. Em consequência, as taxas cobradas dos clientes bancários são significativamente mais baixas do que em outras espécies de operações”, afirmou.

Endividamento

O deputado Capitão Alberto Neto (PL-AM) disse que a proposta atende a todas as categorias afetadas pela crise econômica. “Nada mais justo do que colocar crédito barato no mercado. Os juros mais baixos estão no crédito consignado”, disse.

O deputado Merlong Solano (PT-PI), no entanto, afirmou que a MP pode gerar endividamento dos mais pobres, os que recebem Auxílio Brasil e Benefício de Prestação Continuada. “O BPC é um salário mínimo, e o auxílio é R$ 400. Agora eles poderão comprometer até 40% da sua renda tão exígua para se endividar com o setor financeiro”, disse. Ele ressaltou ainda que essa parcela da população está mais sujeita à oferta abusiva de crédito por parte das financeiras e bancos.

Já o deputado General Peternelli (União-SP) afirmou que a medida é vantajosa ao ampliar o acesso ao crédito barato e caberá ao cidadão avaliar sua situação para evitar o endividamento. “A proposta propicia para os mais necessitados o acesso ao crédito a um juro menor, com foco no cidadão. Todo cidadão tem que ter a preocupação de só pedir empréstimo quando realmente necessita”, disse o parlamentar.

Para o deputado Afonso Florence (PT-BA), o ideal seria a aprovação do texto original da MP, que é restrito à autorização do consignado a quem recebe o BPC ou participa do Programa Auxílio Brasil e à ampliação da margem apenas dos aposentados e pensionistas do INSS e servidores públicos.

O PT chegou a pedir preferência para o texto original, mas o pedido foi rejeitado. “O endividamento das famílias como solução para injetar dinheiro na economia não é bom”, disse Florence.

O relator rebateu as críticas ao lembrar que um limite do crédito consignado baixo não impede o endividamento dos assalariados, só diminui as opções mais viáveis. “Mesmo quando se alcança o teto da margem, uma pessoa pode continuar contratando outros empréstimos ou contraindo dívidas no cartão de crédito, só que essa operação será muito, mas muito mais cara do que o crédito com desconto automático”, disse Bilac Pinto.

Auxílio Inclusão Produtiva Urbana

O texto aprovado também altera regras do Auxílio Inclusão Produtiva Urbana, criado junto com o Auxílio Brasil, para aquele beneficiário que conseguir emprego formal. Os modelo atual estabelece uma poupança em nome do cidadão, mas o texto prevê depósito em conta dos recursos destinados a essa modalidade.

As mudanças aprovadas também concentram a regulamentação no Ministério da Cidadania, excluindo o Ministério do Trabalho. O texto aprovado estabelece que o Auxílio Inclusão Produtiva Urbana tem caráter pessoal e temporário; não gera direito adquirido; e poderá ter o pagamento acumulado com outros benefícios, auxílios e bolsas do programa Auxílio Brasil.

Bilac Pinto afirma que o Auxílio Inclusão Produtiva Urbana, apesar de já contar com recursos separados para sua execução, tem enfrentado obstáculos operacionais que devem ser resolvidos por meio de resposta legislativa. “O objetivo é colocar a família em uma rota de emancipação produtiva, estimulando a formalização e o empreendedorismo, com vistas à empregabilidade e à emancipação cidadã”, explicou.

Reportagem – Carol Siqueira

Edição – Pierre Triboli

Fonte: Agência Câmara de Notícias